我们来理解终值和现值。终值用来计算你存在银行里的钱是如何增长的,现值用来计算别人允诺将来付给你的一笔钱现在价值多少。金融资产和投资计划总是存在一个时间度量,某种意义上来说,金融资产的本质是时间。

一、终值。

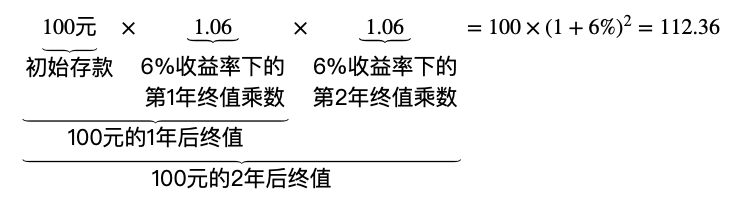

终值是一笔资金在将来某一天的价值,这个价值包含了这笔资金所滋生的盈利(盈利可能是正的也可能是负的)。例如你在银行存款100元,利息是6%每年,那第一年后你会有106元:100元本金+6元利息。这个106年就是你的初始存款100元在年化收益率6%下的一年后终值。由此可知,终值一定和收益率相关,而收益率有客观收益率也有主观收益率,这意味着终值可能会由于人们对收益率的理解不同而不同。

如果你继续在银行存钱,那第二年后的收益情况为:

| 106元 | 这是第一年后的存款本金 |

| + | |

| 106*%6=6.36元 | 这是第二年后的利息 |

| =112.36 | 这是第二年后的账户总额 |

112.36元是初始存款100元在年化收益率6%下的二年后终值,在数学上表述为112.36=100*(1+6%)^2:

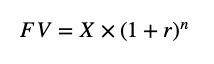

注意终值使用了复利的概念:第一年的利息(6元)在第二年也被算作本金并获取利息。假设我们现在存入X元,年化利率为r%,则n年后账户余额为:

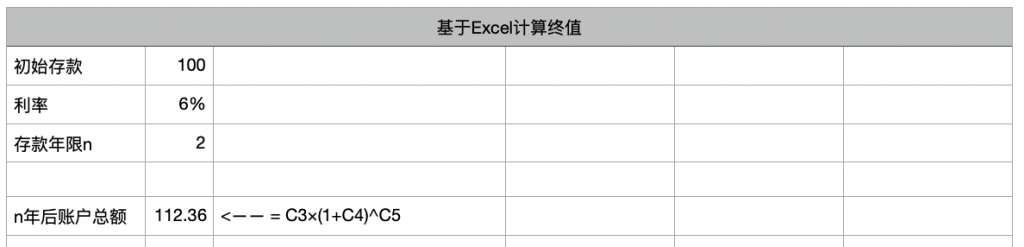

在Excel中计算终值其实很容易:

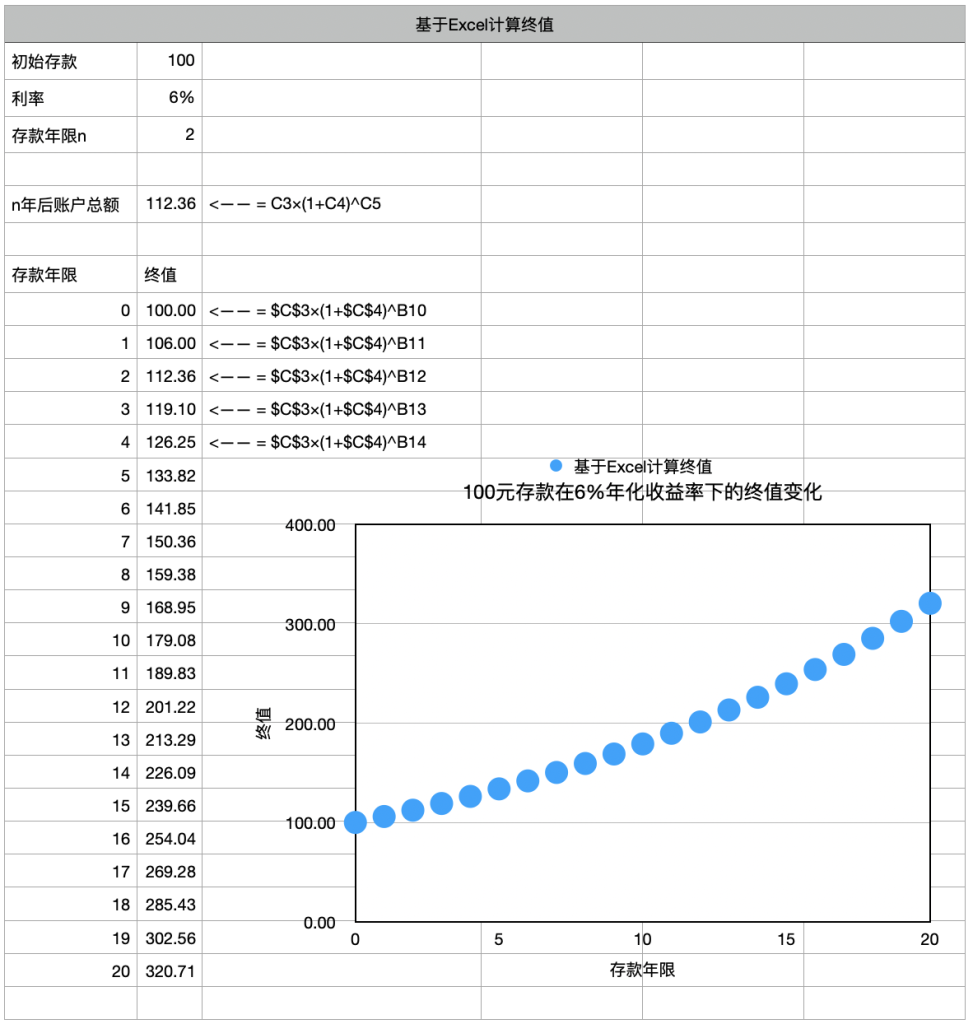

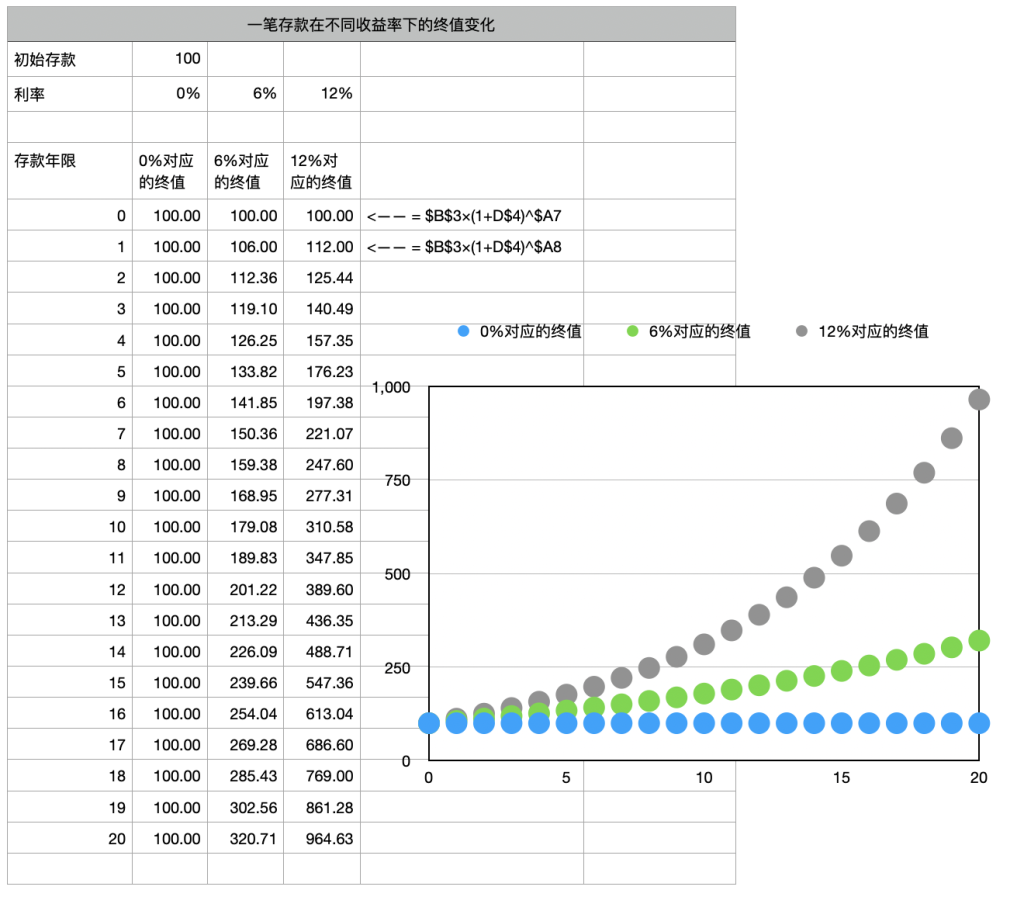

我们可以使用Excel做一个表格及图来展示随着存款年限的增加,终值是如何增长的:

下图中,我们用表格及图显示了100元存款在3个不同年化收益率下的终值:0%,6%,12%。可以看到终值对于收益率的变化十分敏感!在0%的收益率下终值不发生变化。

财富累积———赞钱计划和终值

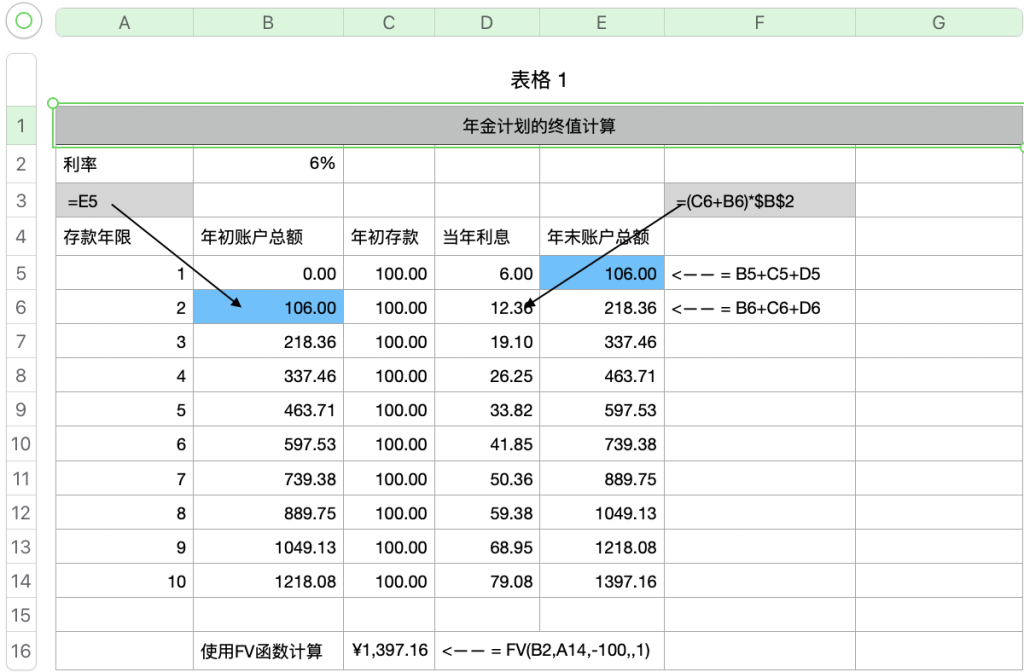

在前例中,我们存入100元,假设我们想做一个十年存款计划,每年100元。这些存款的10年后终值将会展示你的存款是如何累积。如果你是为了将来的某个目标做积攒(毕业后买房或者退休理财),那么做这样的计算很重要也很有趣。10年后我们能攒多少钱呢?Excel有公式可以用,我们先用笨办法计算一下整个过程:

注:上图其实是一个年金计划,年金是在一段时期内定期存入的等额资金。

我们具体解释一下第2年的情况,第1年末账户总额为106元(E5),这也是第2年初的账户总额(B6)。这时你又存入100元,账务总额为206元,这是第2年的本金,这些本金在第2年获取利息12.36元。所以你在第2年末的账户总额为218.36=(106+100)*1.06。

我们再看第9年和第10年:第9年末账户总额为1218.08元(E13),这也是第10年初的账户总额(B14)。这时你又存入100元,账务总额为1318.08元,这是第10年的本金,这些本金在第10年获取利息79.08元。所以你在第10年末的账户总额为1397.16元。

韭菜热线原创版权所有,发布者:baoy,转载请注明出处:https://www.9crx.com/87534.html