私募市场总体表现计算中最令人惊讶的是什么?

私人市场投资者、顾问、狂热者、批评者甚至学者对数学错误、严重不准确和代表性普遍存在“容忍”。

在传统资产类别中,投资专业人士在归因分析中高度关注每一“微米”的绩效差异。然而,对于私人市场资产来说,过度近似是当今的惯例。

私募股权绩效归因的困境

现金流的可变性使得私募市场资产的业绩归因更具挑战性:回报不是由稳定的基础资产基础产生的,因此不存在再投资或复利的可能性。

正如我之前写过的,今天的绩效归因工具包由指标组成——内部收益率 (IRR)、支付总价值 (TVPI)、公开市场等价物 (PME) 和各种 alpha,这些指标在单一指标上发挥作用资产水平充其量但不能一概而论。

那么,泛化实际上意味着什么呢?

可比性

用非数学术语来说,泛化允许进行有意义的比较。我们应该能够判断给定的 IRR 或 TVPI 客观上是否比另一个“更好”,它代表了更高的回报还是更低的风险。

给定两项可比较的投资,15% 的 IRR 是否优于 10%?虽然视错觉暗示确实如此,但实际上,如果没有更多数据,我们就无法给出准确的响应。我们需要有关投资时间和资本的信息。这意味着时间加权指标而不是当前使用的货币加权近似值。

如果 10% 的 IRR 是在较长一段时间内赚取的,那么 10% 的 IRR 可能会更可取,比如说四年,而 15% 的 IRR 则为两年。这导致 10% 的人的投资资本 (MOIC) 达到 1.4 倍,超过 15% 的人的 1.3 倍 MOIC。但我们仍然需要持续时间成分才能得出任何合理的结论。

根据内部收益率的叙述,早期收回的资金可以以相同的回报率进行再投资。但这只是一个假设。在固定收益中,提前付款通常被视为再投资风险。过去的回报并不能保证未来的结果。

但让我们更加麻烦,再扔一块石头吧。

1.4x MOIC 比 1.3x 更好吗?当然,对吧?事实上,这完全取决于实际部署的资本与承诺部署的资本。如果 1.4 倍 MOIC 是由仅为参考承诺 50% 的提取资本产生的,而 1.3 倍是根据 100% 提取的相同承诺产生的,则后者的表现优于前者。

基于这种逻辑,所有派生的 PME 和 alpha 计算都受到相同的概念限制。因此,所有货币加权的四分位数信息以及私募市场投资的排名都可能造成严重的数据失真。

可加性

用数学术语来说,泛化意味着可加性是任何稳健统计分析的先决条件。上面的例子表明,如果没有准确的可加性,我们就无法确定代表性平均值。

金融数学规则规定,平均利率只能通过复利实现。但 IRR 无法随着时间的推移而适当地复利。当 IRR 以年化或跨期衡量标准呈现时,或者从准确度的角度来看更糟糕(如自成立以来的回报),它们可能会严重歪曲实际回报。

但即使 IRR 可以像我们的 MOIC 示例中那样复合,在没有更多资本利用信息的情况下,MOIC 的性质也会阻止我们正确平均其绩效。

我们两个假设投资的平均 IRR 不是 12.5%,平均 MOIC 也不是真实平均回报的 1.35 倍。同样,在做出任何有意义的估计之前,我们需要久期成分和资本权重数据。

池化陷阱

在私募股权总回报计算中,粗略估计更为惊人。研究经常汇集现金流,将来自不同基金的现金流视为来自单一基金。这比我们之前的示例更扭曲数据。

处理价值多个基点的年化差异时,不考虑数学准确性或代表性。

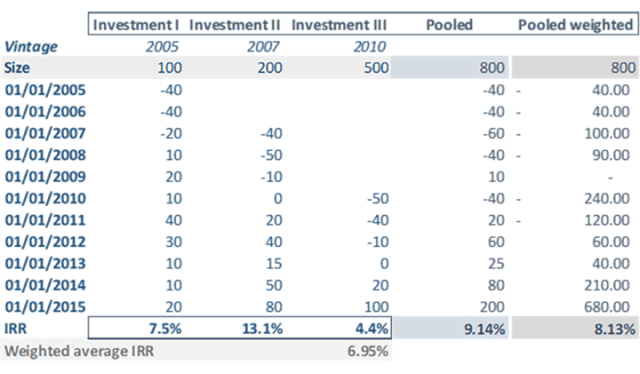

汇集现金流

上表分别列出了不同规模和年份的三只基金的现金流量、汇集的现金流量以及汇集和加权的现金流量。也就是说,现金流量是按形式计算的,用各个基金的相对权重对各个现金流量进行加权。

9.14% 的汇总 IRR 不同于(数学上不正确的)单个基金的加权平均 IRR 6.95% 和 8.13% 的汇总加权 IRR。然而,业绩数字应该明确代表基金创造的价值。

从准确性角度来看,更糟糕的是,汇总数据以 10 年期回报率(或自成立以来到最新报告日期)的形式呈现。因此,即使采用更保守的汇集加权回报,自成立以来的假设表明,800 个汇集单位的投资资本将变为 (1+8.13%) ^10=2.18x,即 1,748 个单位。

自成立以来,汇集回报就造成了明显的脱节。投资于这三只基金的 800 单位资本“仅”产生了 1,160 单位资本,远低于自成立以来汇总回报所暗示的“印象”。

不合理的信心往往是自成立以来视野回归的结果。正如示例所示,它们产生了财富放大的错觉,在本例中放大了 1.5 倍。这有助于解释为什么营销文件显示太多 10 倍私人市场基准。

DaRC 救生衣

我收到的一些最好的建议是永远不要相信来自游泳池或大海的流量,或者只是聚合计算。多多保重。

为了防止准确的信息淹没在私募股权池中,久期调整资本回报率 (DaRC) 方法提供了必要的久期框架。它首先通过考虑现金流的时间来校正倍数,然后利用久期的可加性属性。

因此,合并倍数与实际现金流余额保持一致:1.45 倍。然后,在适当的净久期为 4.68 年的情况下,我们计算出可信的平均净时间加权 DaRC 回报率为 8.39%。

为了优化多元化投资组合的分配和风险管理,我们需要准确的业绩数据。但目前的私募市场指标往往达不到该基准。我们可以做得更好。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74019.html