与股票和债券基金的情况一样,并非所有再保险基金都是平等的。他们可以有不同的费用比率、多元化水平和风险水平——编写具有更高免赔额(更多“价外”)的保单,从而降低保费,或者更低的免赔额(更少“价外”),从而提高保费. 我将分析三只基金进入再保险市场的利弊。在这样做之前,我首先简要讨论一下为什么投资者应该考虑将再保险作为其多元化战略的一部分。

对于寻求分散传统股票和债券投资组合风险的投资者来说,再保险是合乎逻辑的选择。再保险投资的风险溢价一直持续(再保险行业有超过 150 年的盈利投资)并在全球范围内普遍存在,经受住了交易成本,并且有基于风险的合乎逻辑的解释,说明为什么溢价应该预期未来坚持。重要的是,再保险的风险与股票和通胀的经济周期风险以及债券的信用风险无关。股市崩盘不会引起地震、飓风或其他自然灾害。反之亦然——自然灾害不会导致股票或债券的熊市。

当然,预期(未保证)的再保险风险溢价是对接受再保险将经历长期业绩不佳的风险的补偿——就像 2017 年至 2019 年投资配额份额的再保险基金的情况(按比例再保险公司业务账簿的投资),但不适用于巨灾(“巨灾”)债券基金。然而,这对任何风险资产来说都没有什么不同。例如,标准普尔 500 指数经历了至少 13 年的三个时期,表现不及无风险的一个月期国库券。从 2016 年到 2020 年,价值股经历了历史上最大的回撤。再举一个例子,黄金(本应是对冲通货膨胀的工具)在 1980 年 1 月至 2002 年 3 月期间损失了其实际价值的近 90%。成长股、大型股票、小型股票、国际股票、新兴市场、安全的国债和房地产都经历了长期表现不佳的情况。这就是投资者要求风险溢价的原因!换句话说,长期表现不佳并不是回避资产类别的理由,而是投资者应该构建高度多元化的投资组合的理由——降低他们全部或大部分“鸡蛋”在错误时间落入错误篮子的风险。大多数投资者都没有意识到,传统的 60% 股票/40% 债券投资组合中约有 90% 的风险来自市场股票,而不是 60%。原因是股票比债券风险大得多。这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金 这就是投资者要求风险溢价的原因!换句话说,长期表现不佳并不是回避资产类别的理由,而是投资者应该构建高度多元化的投资组合的理由——降低他们全部或大部分“鸡蛋”在错误时间落入错误篮子的风险。大多数投资者都没有意识到,传统的 60% 股票/40% 债券投资组合中约有 90% 的风险来自市场股票,而不是 60%。原因是股票比债券风险大得多。这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金 这就是投资者要求风险溢价的原因!换句话说,长期表现不佳并不是回避资产类别的理由,而是投资者应该构建高度多元化的投资组合的理由——降低他们全部或大部分“鸡蛋”在错误时间落入错误篮子的风险。大多数投资者都没有意识到,传统的 60% 股票/40% 债券投资组合中约有 90% 的风险来自市场股票,而不是 60%。原因是股票比债券风险大得多。这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金 长期表现不佳并不是避免资产类别的理由,而是投资者应该构建高度多元化的投资组合的理由——降低他们全部或大部分“鸡蛋”在错误时间落入错误篮子的风险。大多数投资者都没有意识到,传统的 60% 股票/40% 债券投资组合中约有 90% 的风险来自市场股票,而不是 60%。原因是股票比债券风险大得多。这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金 长期表现不佳并不是避免资产类别的理由,而是投资者应该构建高度多元化的投资组合的理由——降低他们全部或大部分“鸡蛋”在错误时间落入错误篮子的风险。大多数投资者都没有意识到,传统的 60% 股票/40% 债券投资组合中约有 90% 的风险来自市场股票,而不是 60%。原因是股票比债券风险大得多。这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金 这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金 这就是机构投资者创造更加多元化的投资组合的原因。例如,超过 10 亿美元的捐赠基金他们持有替代品的48% 。

股票经历了最大损失期后的最高回报(因为估值急剧下降,允许投资者以低价购买)。再保险回报也是如此(因为保费上涨,承保标准收紧,免赔额增加,降低了风险)。因此,与股票一样,成功投资再保险的关键是成为一个有耐心的长期投资者,在表现不佳之后买入(而不是恐慌性抛售)。

选择合适的基金

投资者可以考虑三种基金来获得再保险风险溢价敞口——Stone Ridge 的高收益再保险风险溢价基金 ( SHRIX )、Stone Ridge 的再保险风险区间基金 ( SRRIX ) 和 Pioneer 的 ILS 区间基金 ( XILSX )。表明再保险是一种独特的风险资产,标准普尔 500 指数与这三只基金的相关性仅为 8% 左右。让我们比较一下这三个基金。

SHRIX

该基金的绝大部分资产(通常为 85%-90%)投资于公共巨灾债券,少数投资于非流动性配额股份(与 Stone Ridge 合作的再保险公司业务账簿的按比例共同投资)。这种组合使该基金能够提供日常流动性。该基金的费用率为1.74%。对于需要/渴望流动性的投资者来说,日常流动性可能是一个重要问题。然而,公开流动性证券的投资者牺牲了 XILSX 和 SRRIX 投资者可获得的显着非流动性溢价,这两种基金都是将其大部分资产投资于配额份额(非流动性一年期合约)的区间基金。非流动性溢价的大小取决于制度(往往在金融风险高企时上升,在平静时期下降)并且可能很大(通常在 1 到 1 之间)。

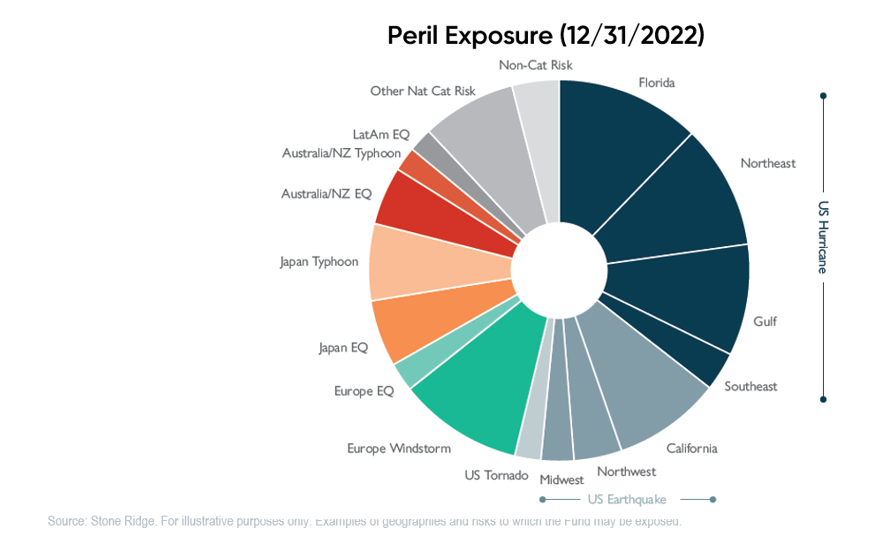

除了牺牲配额份额中可用的非流动性溢价外,SHRIX 相对于 SRRIX 和 XILSX 的一个缺点是它在风险和地理风险方面的多元化程度较低,该基金约一半的风险敞口分配给美国飓风,约四分之一分配给美国飓风。美国地震。

该基金的另一个特点,一些投资者会认为是积极的,是巨灾债券往往针对更多的价外风险(具有更大的免赔额)提供保险。这降低了基金因事件而蒙受损失的可能性,这可能会降低一些投资者在短期业绩不佳时放弃该策略的风险。当然,抵消是基金因承担风险而获得的溢价比例较低,因此预期回报较低。

SRRIX

该基金的绝大部分资产投资于非流动性配额份额,使该基金能够赚取非流动性溢价——这对那些不需要完全流动性的投资者来说是一个显着优势。间隔基金结构提供每季度至少 5% 的流动性和每年 20% 的流动性。如果提交赎回的股份不超过所持股份的 5%,则个人投资者可以在季度赎回时赎回 100% 的投资。另一方面,如果基金必须在较长时间内限制赎回请求,投资者可能需要等待五年才能完全赎回其所有股份(SRRIX 投资者经历了从 2018 年 11 月到 2023 年 2 月的这段时间)。与所有风险资产一样,再保险应被视为一项长期投资。持有不超过其 RMD(要求的最低分配)的 IRA(罗斯和传统)等税收优惠账户的投资者通常不需要超过间隔基金结构提供的最低 20% 的流动性。对于这些投资者来说,非流动性溢价就像投资一样接近免费午餐。

该基金与 SHRIX 相比的另一个优势是 SRRIX 在风险和地域方面更加多元化,增加了欧洲、日本和澳大利亚/新西兰的敞口。在其他条件相同的情况下,投资者应该更喜欢更多元化的基金。

该基金还倾向于关注免赔额低于 SHRIX 所面临风险的风险。因此,它更容易承受基金补偿的风险,保费和预期回报也更高。

该基金的费用率为2.42%,高于SHRIX。较高的费用与运行使用配额份额的基金的成本高于购买公开发行证券的成本有关。Stone Ridge 基本上是在经营一家再保险公司(必须与大量再保险公司谈判配额份额协议以分散风险),而其开支并不大。例如,Munich Re 拥有约 40,000 名员工,其中包括数百名承销商和数十名评估风险的气象学家和工程师,而 Stone Ridge 则有大约 12 名员工专注于再保险。最终结果是,SRRIX 拥有与世界上最大的再保险公司相同的业务、定价权、承保专业知识和风险建模洞察力。它还具有与再保险公司类似的预期投资回报率。然而,非流动性溢价和更高的溢价为投资者提供了比 SHRIX 更高的预期回报,超过了在风险调整的基础上抵消费用。例如,Stone Ridge 的风险模型显示,截至 2023 年 2 月底,SRRIX 全年的第 50 个百分位回报率为 23.1%,而 SHRIX 为 16.5%,巨灾债券指数为 15.2%。

那些担心可能造成更大损失(由于免赔额较小)的投资者可以向 SRRIX 分配比分配给 SHRIX 更小的百分比(例如,3% 或 6% 对 5% 或 10%)。

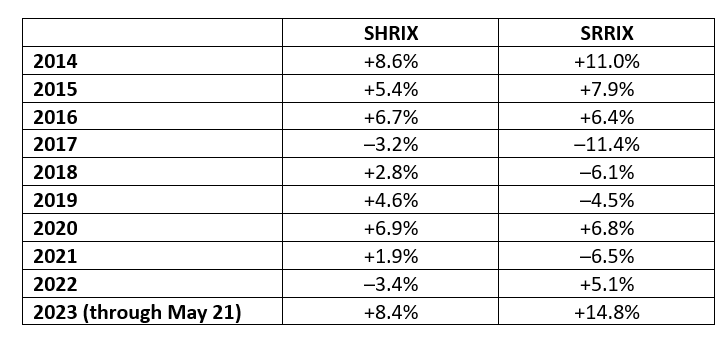

下表显示了 SHRIX 和 SRRIX 的历史年度回报,以说明风险和预期回报动态如何发挥作用。虽然 SRRIX 的预期回报高于 SHRIX,但更高的回报预期是对流动性不足和风险更高(回报波动性更大)的补偿。在样本的九年中,SHRIX 仅在两年内经历了负回报。SRRIX 连续四年出现负回报,其中三年是连续的。SHRIX 最差的日历年回报率下降了 3.4%,而 SRRIX 有四个日历年的损失超过 3.4%。SRRIX 最差的日历年回报率下降了 11.4%。

XILSX

该基金是一种区间基金,在风险类型和地域风险方面提供广泛的再保险风险敞口。XILSX每季度只能买卖一次,而SRRIX和SHRIX都可以每天购买。它还投资于配额股份、巨灾债券和其他与再保险挂钩的证券(如认股权证和其他衍生品)。该基金的费用率为1.91%,介于SHRIX和SRRIX之间。该基金还倾向于专注于具有更高免赔额(更多来自资金)的风险敞口,从而降低损失风险,相应地具有更小的风险溢价和更低的预期回报。XILSX 预计比 SHRIX 具有更高的损失风险和更高的预期回报。作为区间基金,如 SRRIX,它提供有限的流动性。

该基金通常非常适合那些愿意接受非流动性风险(以赚取非流动性溢价)但更愿意承担较小损失风险(以换取比 SRRIX 更低的预期回报)的投资者。

结论

鉴于再保险的预期风险和回报特征,该领域的区间基金有可能(如果不太可能)在遭受重大损失后的几年内经历未来延长的门控期。因此,担心这种流动性不足风险的投资者应该更喜欢 SHRIX。另一方面,只有对流动性有需求/渴望的投资者应该更喜欢 SHRIX,而不是 SRRIX 或 XILSX,因为他们牺牲了非流动性溢价,并且拥有风险敞口分散度较低的投资组合。对巨额损失更厌恶风险的投资者仍然可以通过投资于 SRRIX 获得非流动性溢价,但与风险承受能力更高的投资者相比,对基金的分配更低。寻求最高回报、接受更大损失风险的投资者,应优先选择SRRIX;而更多规避风险的投资者(接受较低的预期回报)应该更喜欢 XILSX。此外,由于 SRRIX 和 XILSX 所承担的风险并不相同,因此对该资产类别的名义配置超过名义配置的投资者可以考虑同时持有其中的一部分。

Larry Swedroe 是 Buckingham Wealth Partners 的金融和经济研究主管。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72055.html